导航

帐号

帐号

1月楼市在局部高热中迎来密集调控。

先有深圳楼市疯狂打新,从投机客到刚需族,全都抱着“买到即赚到”的心态游走各大网红盘。后有上海、杭州从万人摇变为“千人摇”,刚需族仍然一房难求,“徐博士”们在领导信箱怒甩求助信,呼吁“推出优秀无房家庭以及二胎家庭优先摇号的政策,并且严查离婚买房,经营贷买房,代持买房等擦边球行为”。

摇号难叠加二手房供应不足,上海局部学区房热炒之风从去年12月延续到1月,“房东两小时跳价40万”之风盛行,市场游走于炒作边缘。

管理层反应迅速而及时,调控在新年首月打响,政策层层收紧,市场热度应声减弱。

克而瑞数据显示,1月29城楼市成交环比下降24%、同比增66%。

深圳严查“万人哄抢”红盘所涉12名违规人员 数城调控层层加码

1月,深圳、上海、北京、广州、杭州等房价出现非理性上涨的城市先后升级调控政策,以加强限购、收紧房贷、保障刚需等手段抑制“抢房潮”,“打补丁”、抑投机,促进房地产市场理性回归。

先是深圳市住建局一周内三次发布关于楼市调控的指示,继1月22日深圳住建局针对之前“万人哄抢”的润玺中12名违规申购住房人员进行处理之后,再度发文要求强化使用购房意向登记系统,提出要从购房者资格、收入证明、征信、购房款来源等各个方面,严格审查和管理购房者资格。

上海10日内相继打出“调控组合拳”,多次加码调控,调控政策先剑指假离婚炒房,并向无房家庭倾斜,随后严控个人住房信贷管理。1月21日,上海8部门联合下发《通知》:“严格执行住房限购政策,夫妻离异的,任何一方自夫妻离异之日起3年内购买商品住房的,其拥有住房套数按离异前家庭总套数计算;同时调整增值税征免年限,将个人对外销售住房增值税征免年限从2年提高至5年;完善新建商品住房公证摇号选房制度,优先满足“无房家庭”自住购房需求。”

1月25日,上海再将法拍房纳入限购。1月29日晚间,上海银保监局连夜下发《上海银保监局关于进一步加强个人住房信贷管理工作的通知》,提出包括房地产贷款集中度管理、首付款资金来源和偿债能力审核、借款人资格审查和信用管理、个人住房贷款发放管理、信贷资金用途管理、房产中介机构业务合作管理、风险排查等8条要求,其中明确将重点支持借款人购买首套中小户型自住住房的贷款需求,且只能对购买主体结构已封顶住房的个人发放住房贷款。

广州各大银行1月27日上调房贷利率,同日杭州也迎来一道重磅限令:杭州市房地产市场平稳健康发展领导小组发布《关于进一步加强房地产市场调控的通知》,调整二手房交易增值税、升级人才限购、加码限售年限及交易成本,并关闭投机通道。杭州调控与上海同样直指一二手房价倒挂所产生的投机性需求,同时针对无房家庭和高层次人才给予了更多摇号优先倾斜。

1月30日,北京表示将严查个人信贷资金违规流入房地产市场,北京银保监局已会同中国人民银行营业管理部、北京市住建委等部门组建联合工作组,于近日赴银行机构开展专项核查。

同策研究院分析认为,2016年开始的调控也是从深圳和上海起步,从历史经验来看,如果无法控制一线城市的涨势,后面就很难避免涨价向其他能级城市扩散。

值得注意的是,1月底这轮调控是前期调控的进一步加强,也带有一定的预防意味,而北京目前市场较为平稳,尚未出现其他一线城市的快速上涨现象。如果房价仍无法平抑,不排除进一步出台更多政策的可能。

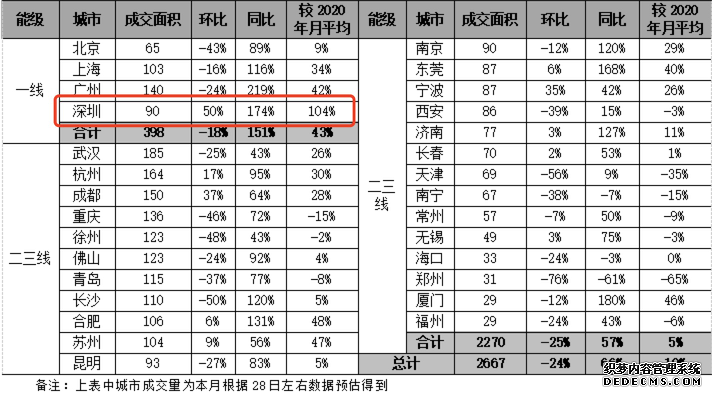

深圳新房成交面积同比暴涨174% 一线城市房价同比上涨4%

据克而瑞,1月29个重点城市合计成交2667万平方米,环比下降24%,同比增长66%,较2020年月均成交增长10%,总体持稳。

其中一线城市成交398万平方米,环比下降18%,同比增长151%,较2020年月均增长43%。深圳前期火爆打新的“网红盘”集中网签备案,成交面积一举刷新近年来单月新高,环比大增50%,较去年月均更是倍增达104%。

1月29个重点城市商品房住宅成交面积(万平方米) 来源:克而瑞

1月,珠三角、长三角区域市场依旧活跃,东莞、扬州、金华等新建住宅价格环比涨幅居前列;京津冀区域新房价格普遍下跌。

上海、杭州、深圳楼市几乎同时在打新、认筹、摇号上高烧不退。杭州、上海频现“千人摇”项目,而深圳楼市一二手价格倒挂令“代持打新”成为投机炒房的温床。

市场持续火热终于引发调控升级。但由于上述城市长期执行限价政策,调控的威力暂未反应在新房价格上。

从中指院数据看,全国百城新建住宅平均价格为15853元/平方米,环比上涨0.37%,同比上涨3.56%。其中,一线城市环比上涨0.44%,同比上涨4.08%;二线城市环比上涨0.34%,同比上涨3.71%;三四线代表城市环比上涨0.32%,同比上涨2.67%。

百城住宅中,新建住宅价格环比上涨的城市个数为64个,较上月减少15个。价格环比下跌的城市数为34个,较上月增加15个。

1月百城新建住宅价格指数涨幅前十 来源:中指院

十大城市中,8个城市环比上涨、2个城市环比下跌,具体来看,上海、南京、广州、杭州以及重庆(主城区)环比涨幅均在0.5%(含)~0.8%(含)之间;深圳、北京新建住宅价格环比分别下跌0.08%和0.06%。

同比来看,十大城市新建住宅平均价格同比上涨4.48%,涨幅较上月扩大0.17个百分点。十大城市中,除深圳、天津同比分别下跌0.45%和0.32%外,其余城市同比均上涨。具体来看,杭州、广州、南京以及上海新建住宅价格同比涨幅均在5.0%~10.0%之间;武汉、重庆(主城区)以及北京涨幅在5.0%以内,其中北京同比涨幅相对较小,为1.87%。

上海个别学区房单周涨幅近4成 二手房市场热度延续

新房市场的热量一定程度上也传导至二手房市场。

诸葛找房数据研究中心统计,深圳、上海、北京仍是二手房价格最高的三座城市,深圳二手房均价达到75882元/平方米,同比涨幅达到17.26%;上海二手房环比上涨2.39%,仅比去年微涨0.85%。

来源:链家

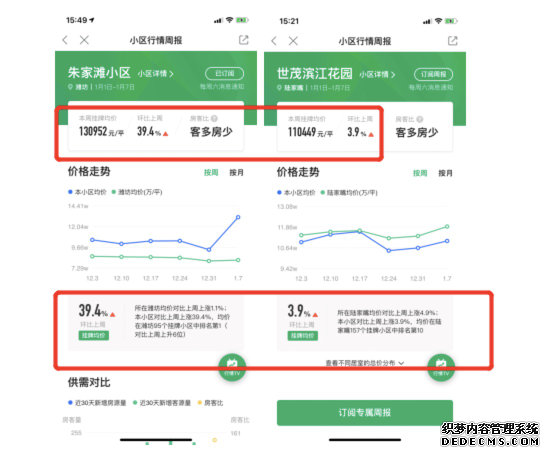

上海的二手房上涨,源头就在学区房。记者在1月首周查询的数据显示,对口明珠小学的“老破小”朱家滩小区单价已经飙升至130952元/平方米,“秒杀”隔壁世茂滨江豪宅,而单周价格涨幅更是高达39.4%,是世茂滨江涨幅的10倍。不少买房人在论坛上吐槽,上午看的房子,下午跳价30万元;中午看的房子,还没到家就被加价卖了。更有业主待价而沽,频繁调高挂牌价格,几日内上调了200万元。

数据来源:链家

从整体涨幅来看,环比涨幅前十的城市以长三角、西北以及中部的二线和三四线城市为主。中部城市上饶以2.7%的涨幅居首,上海以2.39%的涨幅位居第二,西北城市延安以1.99%的涨幅位居第三。长三角经济圈共有4城上榜,市场热度仍在延续。

而环比跌幅前十的城市以二线和三四线城市为主,环渤海经济圈占据半数以上份额,其次为东北和西南。其中,环渤海经济圈的保定以2.3的跌幅位居首位;东北城市长春以2%的跌幅位居第二,环渤海经济圈的唐山以1.86%的跌幅位居第三。

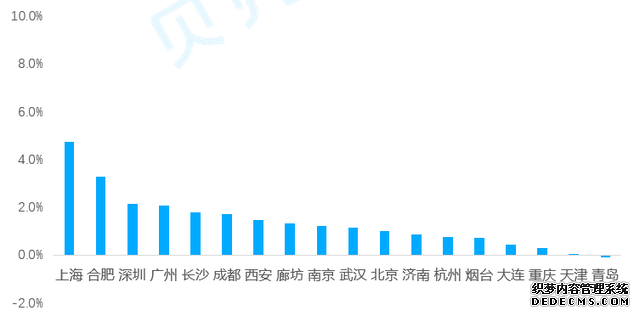

贝壳研究院统计数据显示,2021年1月,18个重点城市链家二手房实际成交量环比增长约23%,其中一线城市交易量增长超过20%,深圳、北京交易量增长较快。从贝壳二手房价格指数看,重点城市中,上海、合肥房价指数上涨幅度较快。应当看到,1月份在资金充裕、需求提升的叠加因素下,热点城市核心区域供需矛盾激化,导致阶段性量价升温。

1月重点城市二手房价格指数 来源:贝壳研究院

百强房企门槛同比近翻番 开局强于2020年

2020年,房企通过积极影响、抢收回款,逐步走出疫情的影响,41家房企跻身千亿军团,进入2021年,这一势头较之去年更劲,单月销售额超百亿的房企比去年同期增加15家,达到29家;而超50亿元的房企达到53家。从权益金额看,TOP100房企权益销售额均值为73.0亿元,权益销售面积均值为52.5万平方米。

1月房企销售业绩排行 数据来源:中指院

延续了2020年的市场格局,房企不同阵营之间继续发展分化。分阵营看,29家百亿以上房企销售额增长率均值为87.4%;24家50亿~100亿第二阵营销售额增长率均值为128.9%;增长率均值最高的当属第三阵营(30亿~50亿)26家房企,销售额增长率均值为135.8%;第四阵营共21家,销售额增长率均值为85.9%。

TOP100门槛值为21.5亿元,与2020年相比接近翻番。其中,TOP3房企门槛值为614.2亿元,较上年增长51.5%;TOP10房企门槛值为201.0亿元,较上年增长82.1%;TOP30房企门槛值为90.8亿元,较上年增长75.6%;TOP50房企及TOP100房企门槛值分别为55.0亿元、21.5亿元,同比分别增长68.2%和93.7%。

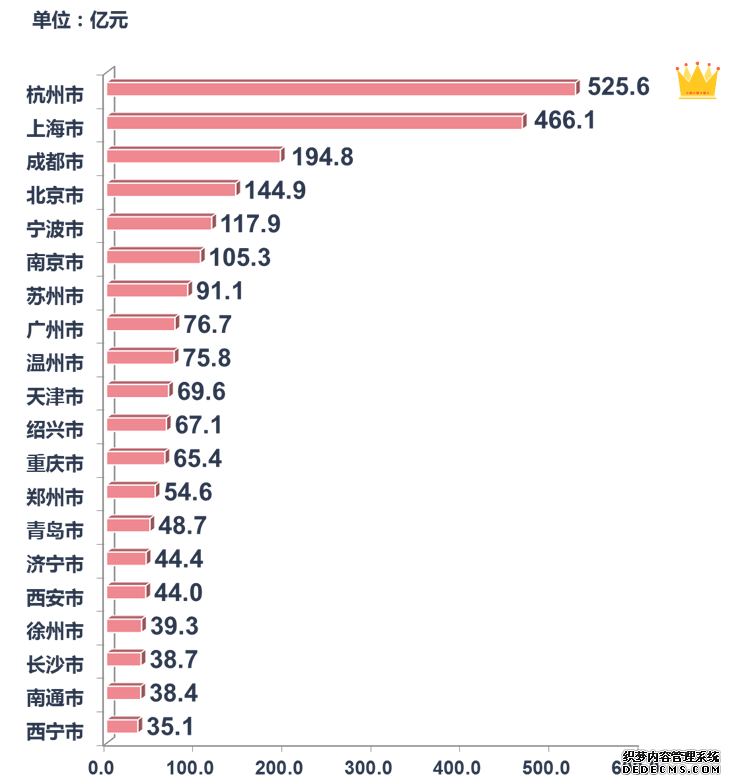

杭州单月卖地收入526亿元全国第一 TOP20总额同比增2成

新年伊始,在全国土地供应量、成交量整体环比减少的情况下,长三角地市交易持续活跃,杭州、上海分别以525.6亿元、466.1亿元位列城市土地出让金第一、二名,与此后序列的城市拉开了绝对差距。

据中指院测算,TOP20城市土地出让金总额较2019年同期增加逾两成,但城市间分化继续加大,长三角9个城市入榜并且排名靠前。从城市能级来看,二线城市入榜13席,成为榜单主力。

1月出让金TOP20(市本级数据)来源:中指院

1月份全国总价地王TOP前三名为上海2块、杭州1块,上海城投控股以176亿元拿下上海市中心豫园社区宅地、哔哩哔哩以81.2亿元拍得东外滩商办用地;滨江集团则以49.1亿元摘得杭州市一幅宅地,这一价格也令其成为今年新晋杭州总价地王。

头部房企在长三角拿地的热情不减。从50家代表房布局城市看,长三角占比达到56.5%,粤港澳大湾区次之,占比为8.1%。而50家代表房企拿地面积TOP10城市中,长三角城市占6席,其中杭州和南京进入前三位,杭州更是以171.5万平方米位列第一,较第二位商丘市多出近100万平方米。

1月50家代表房企拿地区域分布情况 数据来源:中指院

除了城市间,房企间的分化也在扩大。

2021年1月,百强企业拿地总额2240亿元,拿地规模同比增长17.8%。50家代表企业中部分现金流较稳定企业拿地态度积极,如第一阵营内的万科、碧桂园、招商蛇口、第二阵营内的绿城等,拿地同比均有所增长,但也有部分企业选择观望,拖累整体金额同比下降14.1%。

房企在一二线城市依旧抱团取暖。新年首月,房企在三四线拿地增多,因此招拍挂市场的合作力度有所下降,但在一线城市的拿地争夺中,合作力度仍然不减。如融创联合中交1月4日以26.14亿元竞得杭州富阳区2宗地块;1月26日,金地联合保利20.5亿元竞得北京顺义区一宗不限价地块。

1月房企拿地金额及面积TOP10 来源:中指院

内地房企海外融资成本下降 发债规模环增464.5%

据贝壳研究院统计,2021年1月房企境内外债券融资累计约1630亿元,同比下降5.3%,增幅较2020年同期收窄11.2个百分点。

但面临2021年大规模的债券到期和借新还旧的巨大压力,不少房企抓住融资成本较低的窗口期抓紧“抢跑”美元债市场。中指院统计显示,内地房企1月份海外债发行规模达到811.2亿元,环比大增464.5%;而信用债发行规模546.1亿元,环比增长73.28%。

2020年~2021年1月房地产行业海外债、信用债发行情况 来源:中指院

从融资成本来看,信用债、海外债融资成本均有所下降;其中1月信用债平均利率为4.69%,同比下降0.35个百分点;海外债平均利率为7.44%,同比下降1.18个百分点。

贝壳研究院认为,2021年房企融资新规与银行金融机构的集中度管理均处于过渡期中,金融监管更趋严格,房企对金融环境预期紧张,境内融资环境承压,房企开年抢跑美元债市境外债市趋势回暖,短期主导债券市场。随着春节假期的到来,交易日减少将影响2月发债规模。

记者手记:房企的“就地过年”到底红利有多少

2021年,中国楼市迎来了全新开篇。从深圳、上海到杭州,“打新”、“代持”、“学区房暴涨”,各种楼市不稳定现象开始冒头,于是1月中下旬开始,调控政策频频出台,以加强限购、收紧房贷、保障刚需等手段抑制“抢房潮”,“打补丁”、抑投机,促进房地产市场理性回归。

但与2020年1月因春节+疫情效应带来的成交减弱相比,重点城市商品住宅成交仍然同比增长了75.0%,特别是长、珠三角代表城市仍然表现强劲,成交面积同比均大幅增加,增幅继续领先整体水平。

作为晴雨表的土地市场,由于出让截止时间的关系,1月整体成交规模同比下降约两成,但优质地块成交占比突出,成交面积结构性涨幅显着,溢价率也有所回升。一线城市继续成交放量,新一线城市杭州重回土地出让金榜首;二线城市整体供应量同比增幅近 15%,三四线城市供应量和成交规模则均有较明显下降。

春节假期即将来临,房企也摩拳擦掌推盘抢收“就地过年”红利,但居民观望情绪可能再调控之下继续走高,部分市场继续面临去化压力。

记者:包晶晶

编辑:陈梦妤

视觉:帅灵茜

排版:陈梦妤 马原